Foto: Portento

=Por Alan Gómez, Director de Soluciones de Inversión de Principal Financial Group México=

La temporada de fiestas decembrinas se encuentra a la vuelta de la esquina y con ella llegan regalos, gratificaciones y por supuesto, el aguinaldo. El aguinaldo se piensa justamente como un regalo para poder gastar íntegramente, sin embargo ¿sabes cuánto podrías haber ahorrado si hubieras dedicado parte de tu aguinaldo al ahorro e inversión?

De acuerdo con el INEGI (Instituto Nacional de Estadística y Geografía), el mes de octubre de este año, los precios al consumidor aumentaron un 0.48 por ciento con respecto al año pasado, lo que significa que aumentaron precios en alimentos, bebidas, tabaco, electricidad, entre otros. Cada año hay incrementos, y por el hecho de que gastamos más, lo lógico sería que también nuestro ahorro incrementara año con año. Si durante el año sólo te dedicaste a gastar, a darle un «gustito» a tu familia, piensa ahora que es momento de ahorrar y destinar parte de tu sueldo a ese fin tan necesario, y qué mejor que utilizar el dinero de tu aguinaldo para este objetivo.

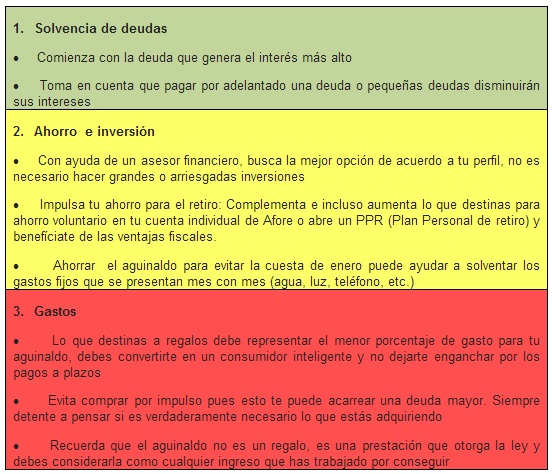

Pero ¿qué hago con mi aguinaldo? Antes de tomar cualquier decisión debes conocer y analizar tu situación financiera actual. ¿Cuánto debo y cuánto tardaré en pagarlo?, también debes tener en mente cuáles son tus proyectos a corto, mediano y largo plazo, y cuáles son tus pendientes financieros inmediatos por pagar; ya sea el pago de inscripciones de colegiaturas o liquidar deudas de tarjetas de crédito. Una vez ubicado esto, destina parte del aguinaldo para dichos fines bajo el concepto de “solvencia de deudas”. Ahora bien, piensa también que el aguinaldo no sólo sirve para pagar deudas sino para ahorro e inversión. Destina al menos el 40% de tu aguinaldo en un fondo de inversión, hay varias formas de inversión que se adecuarán a tus proyectos a corto, mediano o largo plazo, lo ideal sería invertir el 20% para tu retiro y el otro 20% en un fondo de inversión adecuado a tus metas de ahorro, por último, la parte restante de tu aguinaldo destínala para la compra de regalos navideños.

De tal forma que el destinar el 40% de tu aguinaldo al ahorro debe ser una obligación por el bien tuyo y el de tu familia. La disciplina financiera es importante los 365 días del año y los “regalos” extra de dinero como el aguinaldo o el reparto de utilidades deberían de verse como la mejor opción para iniciar un ahorro, darle un empujón a tu fondo de inversión o llenar más la alcancía de tu ahorro para el retiro. Recuerda que si no lo haces por ti, nadie más lo hará.

Así, este año puedes reservar un poco de dinero a regalos y destinar otra gran parte a diversificar ese capital y planear de manera que la diversificación vaya en orden de importancia:

Mi Aguinaldo

Comentarios recientes